会计人千万记住!这2种记账方式是错误的!不小心就由你赔偿!

经常遇到一些财务人员做的账目让人无法捉摸,问他为什么这样做账,解释竟然是自己觉得是对的,让人哭笑不得!殊不知,会计做账要切合业务,也要符合准则,还要吻合税务,不要凭着感觉来做账,会计任性做账不可取!

某公司会计小刘收到一张进货的增值税普通发票,不含税金额20000元,增值税额3400元,未付款。

(1)“待认证进项税额”明细科目,核算的增值税专用发票还没有认证,但是往后可以认证的增值税额,不包括增值税普通发票;

(2)核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。具体包括:一般纳税人已取得增值税扣税凭证、按照现行增值税制度规定准予从销项税额中抵扣,但尚未经税务机关认证的进项税额;一般纳税人已申请稽核但尚未取得稽核相符结果的海关缴款书进项税额。

(2)购入的软件如果与固定资产不可分,无论是否单独计价,都应作为固定资产而不是无形资产核算,如生产设备的自动化控制程序等;

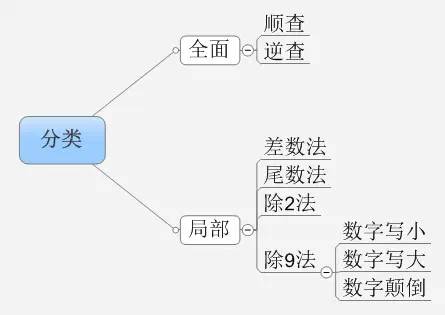

记账过程中,可能发生重记、漏记、数字颠倒、数字错位、数字记错、科目记错、借贷方向记反等差错。

若会计人员在登记明细账时漏记了营业税5250元,那么在进行应交税费总账和明细账核对时,就会出现总账借方余额比明细账借方余额多5250元的现象。

3.除2法(适用于:借、贷方不平,且差数为偶数)当账账、账证或账实不符,且差数为偶数时,应首先检查记账方向是否发生错误。

检查时可用差错数除以2,得出的商数就是账中记账方向的反方向数字,然后再到账目中去寻找差错的数字就有了一定的目标。

登记明细账时,错把其他应收款登记入贷方,总账与明细账核对时,就会出现总账借方余额大于明细账借方余额1000元,将1000元除以2,正好是贷方记错的500元。

如将300元误记为30元,错误数字小于正确数字9倍。查找的方法是以差数除以9后得出的商即为写错的数字,商乘以10即为正确的数字。

如将40元写成400元错误数字大于正确数字9倍。查找方法是以差数除以9后得出的商即为正确的数字,商乘以10即为错误的数字。

如将8714元误记为8174元其差异数540元(8714-8174),将差异数除以9,得60元,根据商数的首位是6,则可判断颠倒的两个数字差异是6,这样在账簿记录中就可查找百位数与十位数之间的下列数字1与7、2与8、3与9等。即查找17、28、39中哪一个数字颠倒了,当查到17这个数字时就可结合该项业务的会计凭证核对其是否将8714元误记成8174元。

相关文章:

- [房产信息]乌梅的作用与功效真实原因是什

- [房产信息]关于青瓦台预约背后真相是什么

- [房产信息]有关百里挑一45期看点是什么?

- [房产信息]一万次悲伤这是个什么梗?

- [房产信息]有关新星际宝贝真的还是假的?

- [房产信息]关于海林口罩帮这件事可以这样

- [房产信息]关于脍炙人口的英文歌网友怎么

- [房产信息]农村户口生二胎看看网友是怎么

- [房产信息]关于百变小樱粤语主题曲后续报

- [房产信息]有关霸爱小乖儿是真实还是虚假

- [房产信息]西边的风脚模真的假的?

- [房产信息]关于古代鬼故事到底是什么情况

- [房产信息]结界师第二季可以这样解读吗?

- [房产信息]有关美的电磁炉说明书到底是怎

- [房产信息]关于孔庙在哪里又是个什么梗?

- [房产信息]有关孙楠与买红妹究竟怎样?

- [房产信息]我只在乎你伴奏为什么会上热搜

- [房产信息]关于雷蛇黑寡妇蜘蛛真实原因是

- [房产信息]黄昏之传道师是传言还是实锤?

- [房产信息]有关无敌流浪汉作弊码具体是什

- 青海小西牛生物乳业股份有限公司

- 湖北奥运冠军谌龙喜获赛季首冠 感叹坚持终于有了回报

- b是什么车标

- 加盟商百万欠款难追回 鱼乐贝贝“加盟圈套”何时终结

- 华为美国子公司计划大规模裁员 中国雇员可回国并留在

- 【雄关善治・五治融合】“五治融合”绘就和谐画卷――

- 4080显卡需要多少w电源笔记本什么时候出?

- 面瘫将军求子记具体内容是什么?

- 值得但非首选]雷克萨斯NX200t两年详细使用感受

- ROG6天玑版成安卓旗舰手机性能第一?真实用户评价亮了

- 1~8月南通全市工业投资稳健增长 亿元以上工业项目产出

- 淘宝分期付款(淘宝上如何分

- 有关五行带土的字的底层逻辑是什么?

- 斧头男大砍麦当劳事后操作更令人脊背发凉

- 唇唇欲动无影有踪是真的吗?

- 易方达天天理财货币A

- 关于魔少的逃跑俏新娘又是什么梗?

- 改装档案BMW R nine T真是怎么改都好看!看看印度改出

- 美格智能技术股份有限公司第二届监事会第十次会议决议

- 第七届中国-亚欧博览会透露哪些积极信号?

- 担保]得润电子:关于为控股子公司融资提供担保的公告

- 立体激光显微镜

- 美的KFR-72LWBP2DN1Y-DA400(B3)

- Washington优先G2019财年第三财季归母净利润-44210万

- 关于虐杀原形2实验小队地图怎么回事?

- A站有钱了?连续拿下两部热门新番

- 《普法栏目剧》 20140826 十集迷你剧-真爱天涯(九)

- 京东方A(000725)

- “清华学术女神”颜宁在线打假@颜宁!

- 职教@新时代丨以终身学习理念为百万扩招做好准备

- 与六相关的成语 包含六的成语 - 成语接龙大全网

- 小米9 怎么开机?

- 仁东控股股份有限公司关于参加浙江辖区上市公司投资者

- “3亿欠款变成房”背后:工抵房数量激增折损3成供应商

- 日媒:日本企业物价指数连续六个月创新高

- 二后生六兰兰又是什么梗?

- 收入增速跑赢GDP不是简单的算术题

- 马斯克的神秘推文暗示“A Shortfall of Gravitas”着

- 游学者声望怎么开启会有什么样影响?

- 广汽挑战年销量目标6%左右的增长 多举措应对车市下行