二季度财报超预期 后可乐时代百事为何能保持涨势?

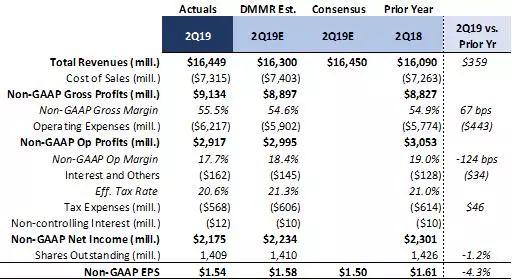

165亿美元的营收符合市场普遍预期,令我感到意外的是,当季营收增幅几乎与强劲的第一季度持平。调整后每股收益为1.54美元,大大超出预期,这支持了我的看法,即在百事大力重新投资于该业务之际,华尔街对风险底线的估计有点过高。

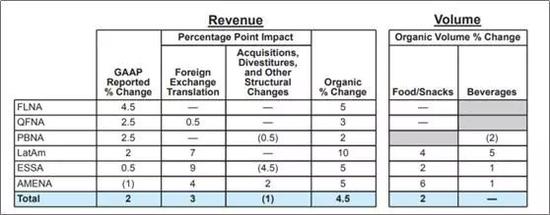

下面的表格说明了另一组强有力的顶线数字。 每个部门都有至少2% 的有机增长,北美成熟的饮料业务也是如此。

令我印象深刻的是,经调整后的毛利润率为55.5%,较上年同期健康增长了67个基点――我的估计远没有那么乐观,为54.6%。百事可乐(133.28, -1.07, -0.80%)似乎能够通过提高消费者价格和更高效的生产流程来抵消商品成本的增加。我认为,该公司每股盈利4美分的增长,很大程度上可以归因于这一特殊的损益表。

考虑到百事可乐的增长投资,其运营费用超出了我的预期,这并不令人意外。尽管我预计 opex 在收入中所占的比例将以每股30个基点的速度增长,但其增长幅度要大得多――每股190个基点。因此,第二季度经调整后的营业利润率为17.7%,远低于去年的19.0%。

不过,我相信,投资者将接受运营成本上升带来的健康营收增长的净效应。最后,正如美国银行(29.45, 0.09, 0.31%)分析师所总结的那样,百事可乐对可预见未来的展望看起来令人信服:

2019年是一个投资年度,因为百事寻求通过能力增强、制造和增加市场准入能力以及广告 / 营销投资来支持销售增长。虽然仍处于这个投资周期的早期,但我们预计百事明年将恢复4%-6%的长期增长,营业利润率将增长20-30个基点,每股收益将实现高个位数的增长。

正如我在收益预估中提到的,百事今年迄今看起来更像是一只成长型股票,而非价值型股票,年初至今几乎没有间断地上涨了20%。支撑牛市的是对该公司产品的全面强劲需求,尤其是Frito Lay,弹性定价,以及一个在2019年经历了高个位数有机增长的国际市场――对于一个饮料和包装食品巨头来说,这一点都不差。

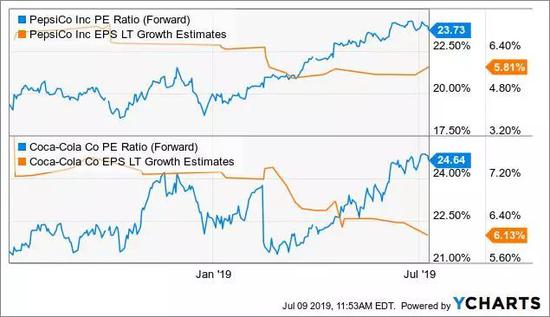

百事的股价仍然很高,目前的年市盈率为23.7倍。传统上以低于可口可乐(52.12, 0.08, 0.15%)股价的价格进行交易,百事的长期汇率为4.1倍,与关键竞争对手的市盈率相同,从表面上看似乎有些激进。

但我仍然支持这样一种观点,即百事的股价是合理的,因为在其他方面都已成熟的市场,该公司不太可能实现增长,而且在宏观经济不确定性时期,其投资组合多元化因素也很有价值。

相关文章:

- [娱乐]日剧恋爱补给品什么原因?

- [娱乐]梅花魂教学反思这是不是真相?

- [娱乐]杨千霈屈中恒最新消息!

- [娱乐]婚姻保卫战主题曲是什么原因?

- [娱乐]西甲最佳射手网友会怎么评论?

- [娱乐]玄奥择吉黄历可以这样解读吗?

- [娱乐]有关中岛美雪离别之歌详情介绍

- [娱乐]霜花店:朕的男人怎么上了热搜?

- [娱乐]金馆长表情这条消息可靠吗?

- [娱乐]关于受诅碾压者胸甲在哪换后续

- [娱乐]勇往直前手语真的还是假的?

- [娱乐]伪物语刷牙是真实还是虚假消息

- [娱乐]坦克世界62式到底是什么原因?

- [娱乐]有关老男孩猛龙过江插曲网友是

- [娱乐]有关评书薛丁山征西看看网友是

- [娱乐]有关冬虫夏草极草到底是什么原

- [娱乐]德莱文守卫发生了什么?

- [娱乐]关于我的亿万面包插曲后续报道

- [娱乐]关于梦幻翰墨之道是传言还是实

- [娱乐]普法栏目剧素衣新娘这到底是个

- 关于魔少的逃跑俏新娘又是什么梗?

- ROG6天玑版成安卓旗舰手机性能第一?真实用户评价亮了

- 淘宝分期付款(淘宝上如何分

- 第七届中国-亚欧博览会透露哪些积极信号?

- 值得但非首选]雷克萨斯NX200t两年详细使用感受

- 斧头男大砍麦当劳事后操作更令人脊背发凉

- 【雄关善治・五治融合】“五治融合”绘就和谐画卷――

- 易方达天天理财货币A

- 唇唇欲动无影有踪是真的吗?

- 湖北奥运冠军谌龙喜获赛季首冠 感叹坚持终于有了回报

- b是什么车标

- 青海小西牛生物乳业股份有限公司

- 改装档案BMW R nine T真是怎么改都好看!看看印度改出

- 面瘫将军求子记具体内容是什么?

- 加盟商百万欠款难追回 鱼乐贝贝“加盟圈套”何时终结

- 1~8月南通全市工业投资稳健增长 亿元以上工业项目产出

- 华为美国子公司计划大规模裁员 中国雇员可回国并留在

- 美格智能技术股份有限公司第二届监事会第十次会议决议

- 4080显卡需要多少w电源笔记本什么时候出?

- 有关五行带土的字的底层逻辑是什么?

- 沪市B股指数报收27759点 下跌136%

- 关于卡斯塔亚国可以这样理解吗?

- 心在哪里安放什么情况?

- 中国工业十强省份揭晓!河北位居第七湖北紧追四川

- 哭笑不得!费曼给吃瓜路人P图 小墨镜小胡子竟是胡歌

- 大众迈腾沈阳1562万起最低84折

- 大太阳建筑网_国内首家建筑行业门户网站

- STM32步进电机S加减速程序源码与详细分析

- 笑话有一个人出门办事到了目的地发现没有停车位

- 关于慢慢脱别弄醒她详情介绍!

- 广东省四套班子秘书长最新名单

- “好人”何小鹏的诚意去哪了?

- 杨城村工作队“四个一”志愿服务暖人心

- 勇士为什么不能抛弃普尔?一人状态下滑太明显

- 主要是前包围大鼻孔 新款宝马X1官图发布

- 这项中企并购美国已放行加拿大却杀出来了

- 竞争激烈状态越好?Estar三连胜所向披靡B组双雄战绩垫

- 关于爽口乐胶囊这件事可以这样理解吗?

- 反击吴绮莉?吴卓林太太恶搞小龙女照片故意把她P成锥

- 教师招聘-正确使用标点符号之问号、顿号、引号