【中金固收・利率】汇率波动会障碍利率下行么?(4)

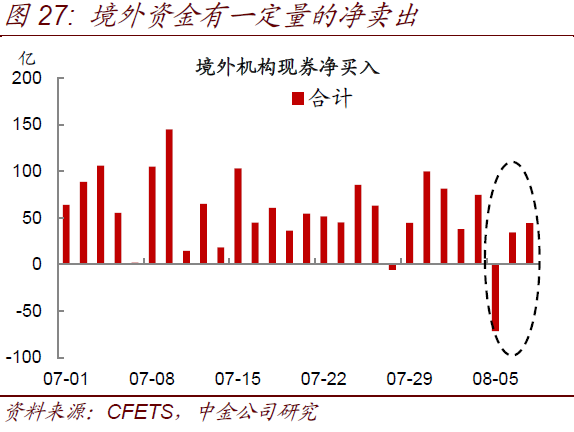

从最近的这次汇率破7来看,虽然在头1-3天市场有一些恐慌情绪,境外资金在破7的头2-3天有一定量的净卖出(图27),但情况很快就稳定下来。也表明这次市场对于汇率的贬值理解比较充分,央行与市场的沟通也是有成效的。

综合而言,不到迫不得已的境地,央行不会轻易改变汇率规则,汇率弹性的增加并不代表引导贬值的态度。规则清晰透明将有利于吸引境外资金进入。同时目前中国和海外的利差基本上处于历史的最高位置或者历史的中上水平,这意味着从利差角度而言,中国债券对境外机构有较大的吸引力,在市场情绪稳定后,境外资金仍将持续流入中国债市。尤其是在全球经济和摩擦不确定性越来越高的环境下,资金总体是流入债市和黄金等避险资产。近期美国国债收益率的持续下行就得益于这种避险资金的持续流入。

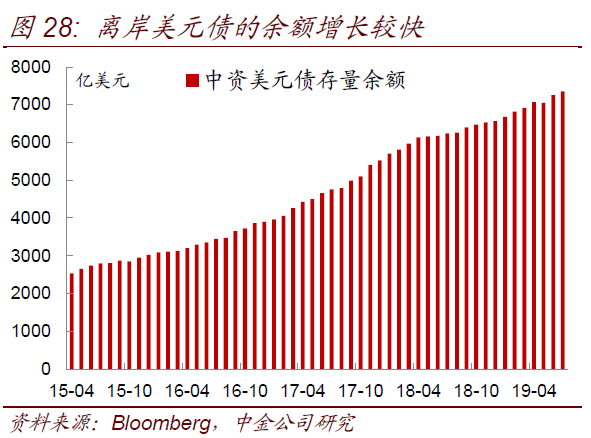

虽然央行并没有引导汇率贬值的态度,但金融机构和企业也不能抱着侥幸心态,汇率风险控制仍是重要的风控手段,仍需要适度对冲汇率风险。上面的分析我们是试图说明央行并没有刻意引导贬值,近期的破7只是汇率弹性增加的表现,同时触发的诱因是美元走强。但是,对于企业和金融机构而言,不能抱着侥幸心态,不对冲汇率风险,何况目前的对冲成本处于近年来的低位。从目前的外债规模来看,其实仍处于逐步上升的阶段,尤其是近几年,离岸美元债的发行规模较大,余额增长较快(图28),主要是房地产和城投平台等企业在国内融资受限后都走到离岸市场发行美元债。美元债的发行成本总体高于在岸,尤其是对于低等级企业。但不少房地产企业和城投平台在发行美元债的时候并不对冲汇率风险,因为在思路上他们一般认为到期的时候再发行美元债来滚动偿还就行,不需要真正换汇出去来偿还。基于这样的思路,这些企业一般不太对冲汇率风险。但随着监管收紧离岸发行美元债,滚动的难度会有所增加,过去的思路可能需要调整。如果是需要通过国内购汇来偿还境外美元债务,那么汇率风险其实对于企业而言非常关键。如果美元走强,人民币贬值,那么美元债的折算成人民币的真实财务成本将有所上升。

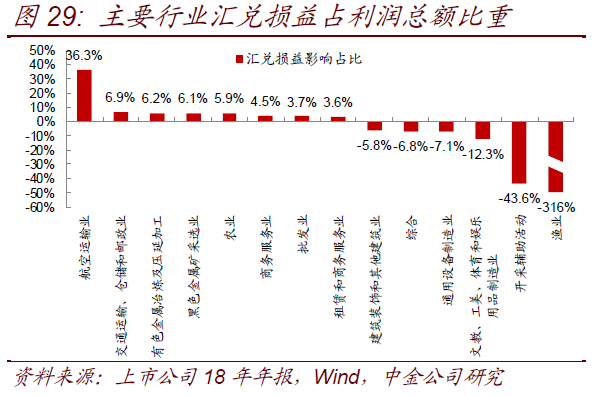

不仅对于有外债的企业,对于进出口贸易企业,汇率波动对于财务的影响也明显上升。从财务报表来看,近年来企业在汇率方面的套保有所增加,但仍可以看到汇率波动会对企业的财务状况造成明显的波动(图29)。在目前外汇远期有20%保证金的情况下,企业比较适合采用汇率期权来进行套保和汇率风险对冲。但企业对于套保和汇率风险对冲的理解依然没有到位,很多企业一般都不能接受套保头寸的损失,认为对冲头寸亏钱就是交易做错了,其实是一个粗浅的错误理解。套保其实是一个组合头寸,比如从整个组合的价值稳定性来理解,而不是看单一头寸是赚钱还是亏钱。但这也正是这种理解不到位,影响了很多企业运用风险对冲工具来对冲风险。

虽然央行并不会刻意引导贬值,但如果美元持续走强,或者因为摩擦上升而导致中美双方的反制措施升级,市场情绪也可能会恶化从而导致汇率的波动增加。因此,无论对于金融机构还是企业而言,适度加强汇率风险管理和风险对冲都是至关重要的。

汇率和利率都是货币政策的手段和供给,汇率的波动不见得会妨碍利率层面的操作,在未来社融增速因为房地产调控而放缓的情况下,利率层面的放松仍有必要,不会因为汇率弹性增加而受到阻碍。利率和汇率是相生相伴的。利率平价理论下,两国的利差会影响到汇率的变动。但前期是资金进出是自由和开放的。中国目前处于资本账户有限度的开放,并不是完全自由流动,因此,从蒙代尔的不可能三角理论来看,在中国,利率和汇率虽然相关,但不是必然相关的。但鉴于中国今年利率下行较慢,而海外利率下行较快,中国和海外的利差拉大其实是有利于汇率保持相对稳定的。

相关文章:

- [每日资讯]有关小男人周记网友是如何评论

- [每日资讯]有关波斯湾特战队背后的真相是

- [每日资讯]关于三八妇女节祝贺词这是个什

- [每日资讯]陈乔恩古天乐具体是什么原因?

- [每日资讯]阳春白雪下里巴人真实原因是什

- [每日资讯]关于今世进士尽是近视具体是什

- [每日资讯]挽留你的歌怎么上了热搜?

- [每日资讯]现实版开心农场是这样理解吗?

- [每日资讯]形影不离剧情到底是个什么梗?

- [每日资讯]有关陈欧体各种版本可以这样理

- [每日资讯]恋爱物语2到底什么情况?

- [每日资讯]关于赞沃卡的箱子到底什么情况

- [每日资讯]有关应该长着翅膀的大灰狼真实

- [每日资讯]关于米兰品牌服装详情介绍!

- [每日资讯]福气又安康主题曲这件事可以这

- [每日资讯]光晕4:航向黎明号背后真相是什

- [每日资讯]四年级找规律填数字怎么解读?

- [每日资讯]关于笑看人生几多愁真相是什么

- [每日资讯]有关友情岁月歌词网友是怎么说

- [每日资讯]红头文件字体为什么会上热搜?

- 唇唇欲动无影有踪是真的吗?

- b是什么车标

- 改装档案BMW R nine T真是怎么改都好看!看看印度改出

- ROG6天玑版成安卓旗舰手机性能第一?真实用户评价亮了

- 【雄关善治・五治融合】“五治融合”绘就和谐画卷――

- 第七届中国-亚欧博览会透露哪些积极信号?

- 面瘫将军求子记具体内容是什么?

- 有关五行带土的字的底层逻辑是什么?

- 湖北奥运冠军谌龙喜获赛季首冠 感叹坚持终于有了回报

- 4080显卡需要多少w电源笔记本什么时候出?

- 易方达天天理财货币A

- 关于魔少的逃跑俏新娘又是什么梗?

- 淘宝分期付款(淘宝上如何分

- 美格智能技术股份有限公司第二届监事会第十次会议决议

- 加盟商百万欠款难追回 鱼乐贝贝“加盟圈套”何时终结

- 斧头男大砍麦当劳事后操作更令人脊背发凉

- 华为美国子公司计划大规模裁员 中国雇员可回国并留在

- 青海小西牛生物乳业股份有限公司

- 1~8月南通全市工业投资稳健增长 亿元以上工业项目产出

- 值得但非首选]雷克萨斯NX200t两年详细使用感受

- 53版2元最新价格

- 福气又安康主题曲这件事可以这样解读吗?

- 男朋友和我亲亲时身体会不自觉地扭动?而且他总想把我

- 拿到DPOY的后卫球星:强如科比也未做到雄鹿名宿完成两

- 头条学习十九大精神:八个明确十四个坚持

- 关于我要变成硬柿子第二部是怎么回事?

- 侠物语cdkey真的还是假的?

- 欲女反乱军qvod具体情况是什么?

- 房地产板块筑底成功了吗?

- 长赣铁路项目正式获得国家批复

- 长沙【保利长交锦上】售楼处全国热线【官方】

- 有关浑浑噩噩(hún hún è è)是怎么回事?

- 【边疆党旗红】暖心!迪庆高原上有个“感恩连”

- 素材集市 - 这里的素材有点酷!

- 一个好产品的三个必要落脚点:刚需、痛点、高频

- 看着如今轻改动画蒸蒸日上谁还记得京阿尼的凉宫春日么

- 宏大爆破:融资净偿还5188万元融资余额259亿元(10-28

- 关于你不快乐吗刘婕是怎么回事?

- 独家消息:〖黄浦建国新路壹号〗真实报道!火遍整个地

- 乌苏里江药业有没有后续报道?